1925. augusztus 13-án Ostende-ben írták alá Budapest székesfőváros és a külföldi hitelezők képviselői azt az egyezményt, amelyben megállapodtak a háború előtti kölcsönök törlesztése és kamatfizetése újra felvételének feltételeiről és az 1914 óta felgyülemlett hátralék kezeléséről. A kölcsönök történetét és felvételük célját Garami Erika cikke (Levéltári Mozaikok 2022/9. szám) foglalta össze. A kölcsönök felvételekor, az aranyalapú valuta, a stabil árfolyamok korában a döntéshozók horizontján nem (de az eladósódás ellenzőién sem) szerepelt az árfolyamok szélsőséges eltolódásából eredő kockázat.

A korona értékének zuhanása azonban horribilissé duzzasztotta a valutában fennálló, eredetileg elviselhető mértékűnek és jól kigazdálkodhatónak tűnő tartozásokat. Ennélfogva Budapest a békeszerződés aláírása után sem tudta a fizetést megkezdeni. A kérdés rendezése a főváros életében a normalizálódás, a békegazdálkodásra való áttérés nélkülözhetetlen feltétele volt. Addig nem lehetett szó szilárd alapokon nyugvó költségvetésről és városfejlesztésről, ameddig bizonytalan volt, hogy a kölcsönök törlesztésénél a következő évekre milyen terhekkel kell számolni, nem beszélve annak következményeiről, hogy a főváros nem fizető adósként állt a pénzvilág előtt. A kölcsönrendezés történetéről részletesebben a Fons folyóiratban megjelent két részes tanulmányunkból lehet tájékozódni: I. rész, II. rész.

DOI: 10.56045/BLM.2022.10

A világháború után megtiltották az ellenséges államokba irányuló kifizetéseket, így az 1910. évi „angol” és az 1911. évi „francia” kölcsön törlesztése és kamatszolgálata már 1914-ben megszűnt, az 1914-ben felvett többvalutás „német” kölcsön utáni fizetés pedig 1919-ben maradt abba. Az ellenséges államok irányában ilyen módon felgyülemlett hátralékról a trianoni béke rendelkezett. Ennek értelmében annak hatályba lépéséig (1921. július 26.) meg nem fizetett adósságokat kölcsönös államközi elszámolás útján kellett rendezni, az államnak viszont jogában állt behajtani saját országának tényleges adósától, így a magyar kormánynak a fővárostól is.

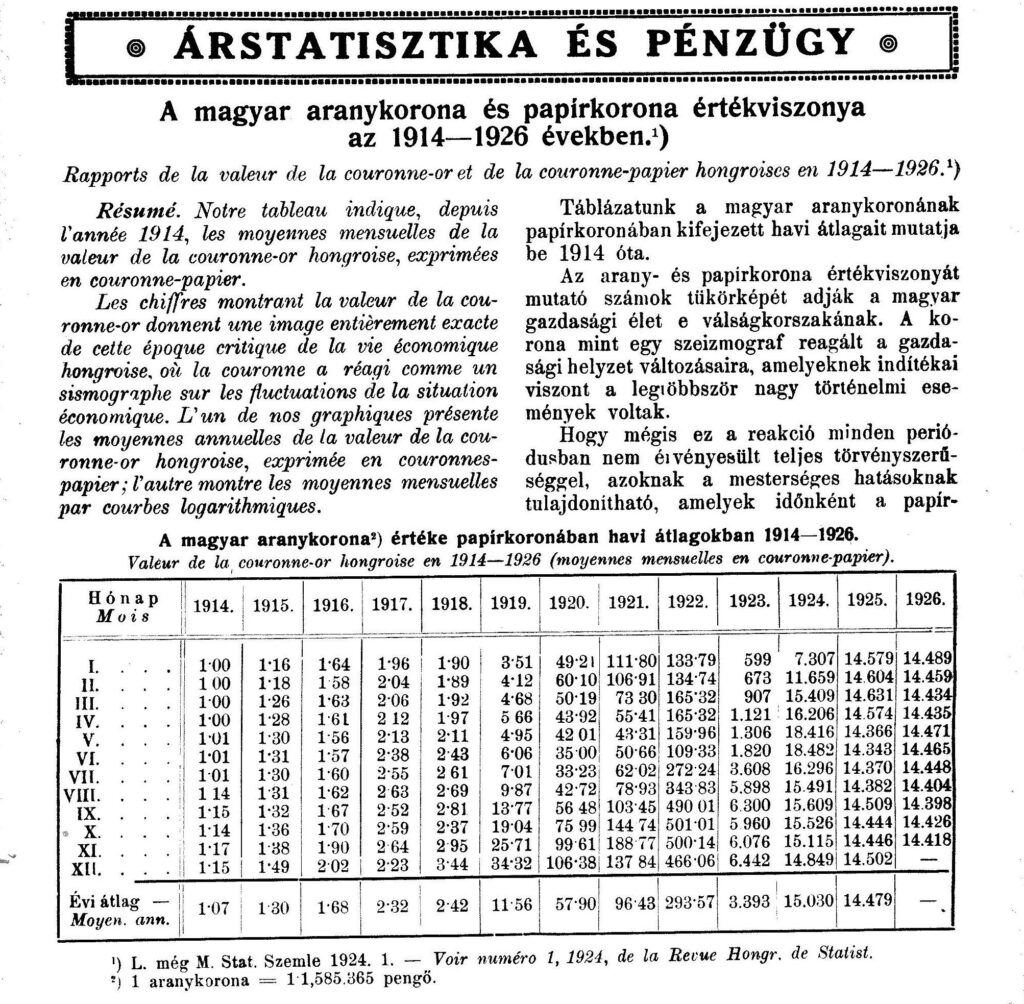

Az e határnap után esedékes törlesztést és kamatfizetést viszont elvileg haladéktalanul, az eredeti szerződési feltételek szerint kellett teljesíteni. A korona értékvesztése következtében az ehhez szükséges évi 13 millió aranykorona[1] 1921–1922-ben önmagában is meghaladta a városi költségvetés kiadásainak teljes összegét, a háborús hátralék pedig annak többszörösét tette ki.

A békeszerződés hatályba lépése után esedékes követelések ráadásul bármikor perelhetők és behajthatók voltak, így reális veszély volt, hogy a hitelezők bírói úton zár alá vétetik, majd lefoglalják a város vagyonát, közműveit, vállalatait. A város vezetői 1921 végéig abban a hiszemben voltak, a rendezés az állam külföldi tartozásaival együtt és azzal azonos feltételek mellett fog megtörténni. 1922 januárjában viszont a pénzügyminiszter a hitelezőkkel való közvetlen tárgyalás felvételére szólította fel a fővárost, kijelentve azt is, hogy „a rendezésnél a székesfővárosnak a saját anyagi erejére kell támaszkodnia”.[2] A megváltozott kormányzati álláspont hátterében azok az egyezmények álltak, amelyeket a háború előttről származó, nem állami adósságok ügyében kötöttek Franciaországgal és Nagy-Britanniával.[3] Mindkét megállapodás komoly enyhítéseket jelentett a békeszerződés rendelkezéseihez képest, amelyek a kölcsönös elszámolás után fennmaradó különbözeti összeg azonnali és teljes körű kifizetésére kötelezték a magyar államot a győztesek pénznemében. A kétoldalú egyezmények értelmében viszont a hitelező és az adós közvetlen tárgyalásán elért „barátságos megegyezéssel” rendezett tartozás összegével csökkenteni lehetett az állam kötelezettségét. A kormány így abban vált érdekeltté, hogy a főváros közvetlenül egyezzen meg hitelezőivel, s ehhez az álláspontjához a továbbiakban következetesen ragaszkodott.

A város vezetői az adott viszonyok között abból indultak ki, hogy nem tudnak a hitelezőkhöz olyan ajánlattal fordulni, amely a valuta-tartozás mértéke és a fővárosi költségvetés adott keretei közötti óriási szakadékot áthidalná. Mivel világos volt, hogy az adósság jelentős részének elengedésére vagy korona-tartozássá való átalakítására csak nagyobb összeg azonnali kifizetése mellett lenne mód, amivel a főváros nem rendelkezett, egyetlen lehetőséget láttak, hogy „a tárgyalásokat elfogadhatatlan propozíciókkal hónapokon át hátráltassuk, miáltal számításba véve azt, hogy az egyes hitelezők a nevezett érdekcsoportot[4] a megegyezés létrehozására fogják szorítani, talán sikerülni fog végül egy, a jelzettnél jóval előnyösebb megegyezést létesíteni.”[5]

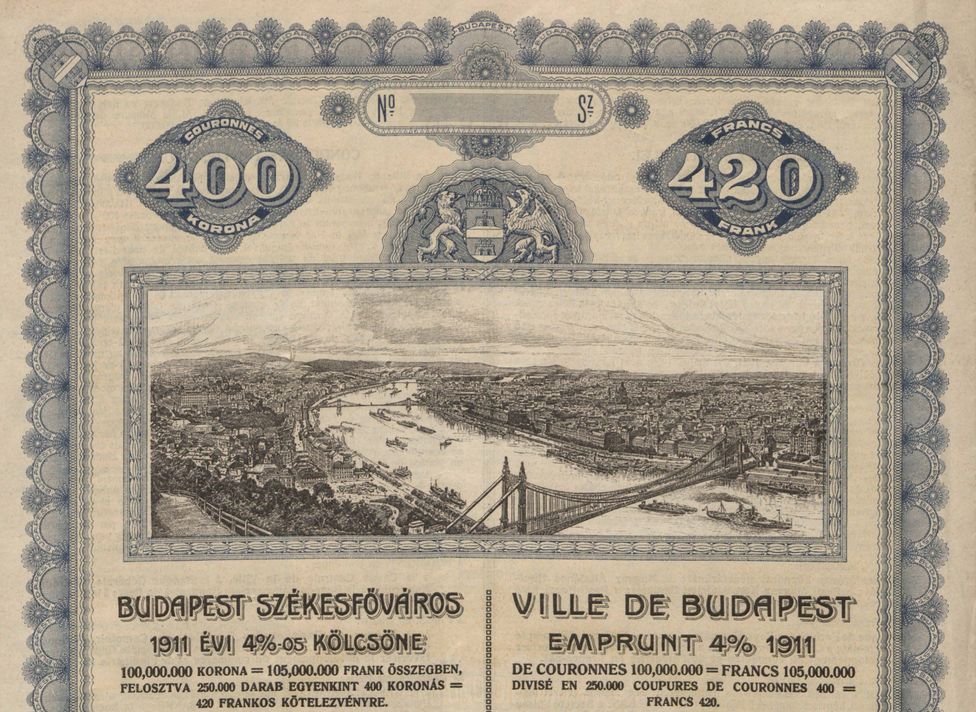

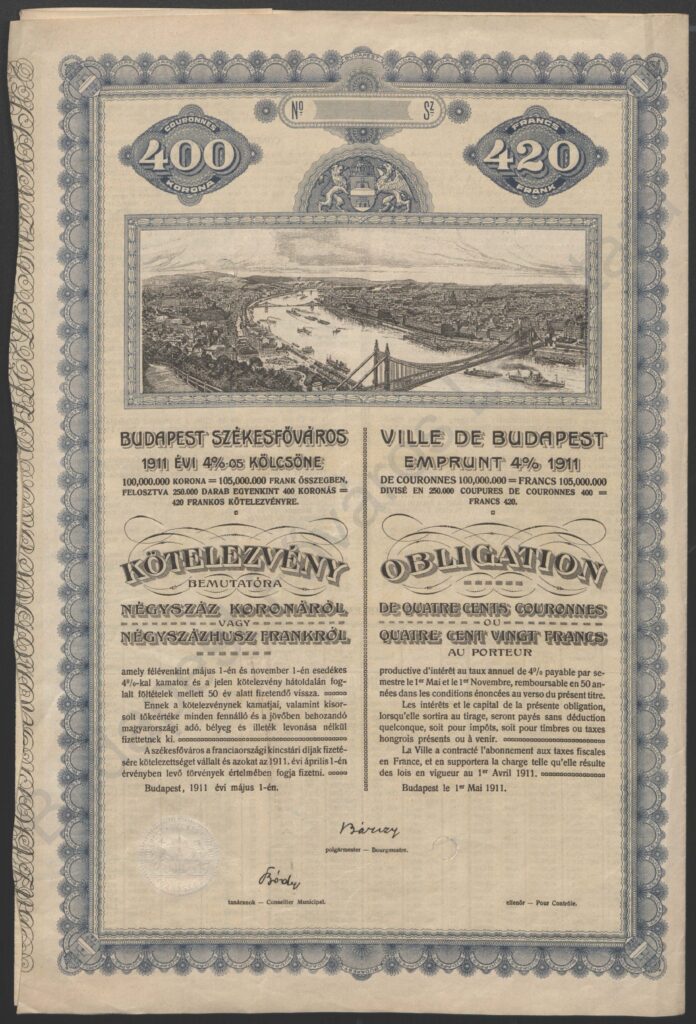

Az adósságok a Garami Erika cikkében ismertetett értékpapírokban testesültek meg. A fizetés módja tekintetében a három kölcsön konstrukciója hasonló volt: a kamatot félévenként a kötvényekhez csatolt kamatszelvényekre fizették ki, a törlesztés pedig a törlesztési tervben meghatározott számú kötvény kisorsolása útján történt. A sorsolásokat a kamat esedékességének napján tartották, és a kisorsolt kötvényeket a következő félévi kamatesedékesség napjától lehetett névértéken beváltani, ekkor ezeknek a kamatozása megszűnt.

2. A „francia” kölcsön kötvénye, kamatszelvényei és törlesztési terve.

(BFL IV.1413.i. 532. kötet. A székesfővárosi törlesztéses kölcsönök kötvényeinek és szelvényeinek mintapéldányai)

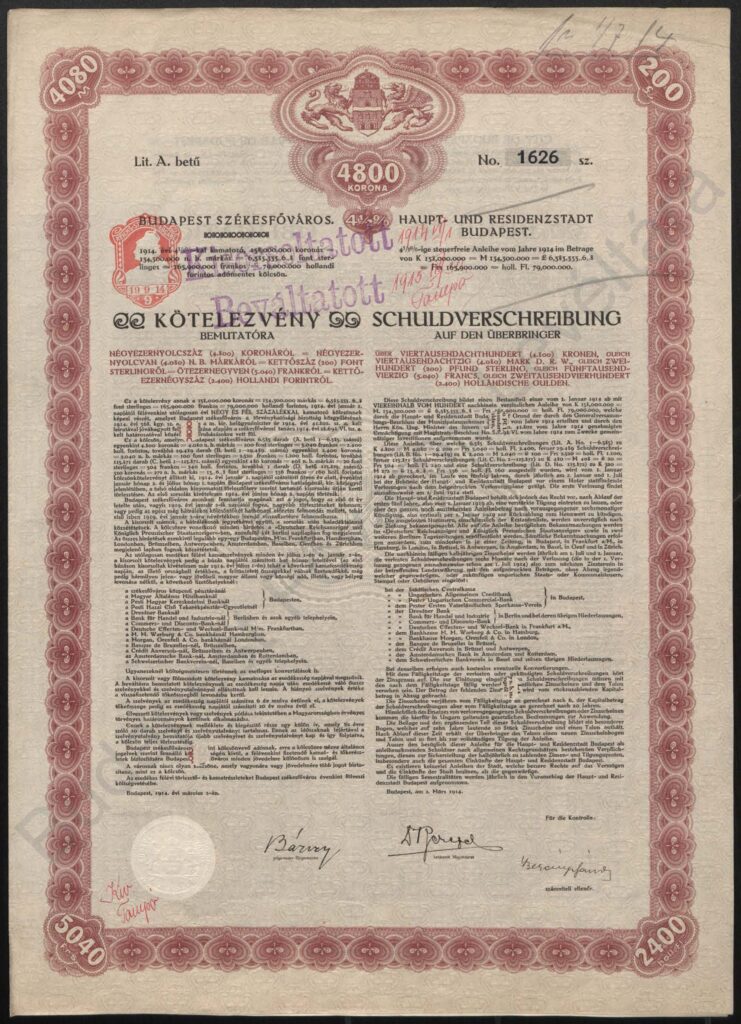

Az „angol” kölcsön törlesztését az eredeti szerződés kizárólag fontban írta elő, mind budapesti, mind londoni fizetés esetén. A francia kölcsönt budapesti kifizetés esetén koronában, a franciaországi, belgiumi és svájci kifizetőhelyeken francia frankban kellett törleszteni; minthogy ezek a kötvények Magyarországon ténylegesen nem kerültek forgalomba, gyakorlatilag a teljes kötelezettség e kölcsön tekintetében is frankban terhelte a várost. Az 1914. évi „német” kölcsön címletei minden országban beválthatók voltak, ahol forgalomba kerültek, az adott ország pénznemében: tehát koronában, német márkában, angol fontban, svájci és belga frankban, holland forintban.

A főváros nem rendelkezett megbízható adatokkal arról, hogy az egyes kölcsönök kötvényei kiknek a kezében vannak és milyen megoszlásban, sőt arról sem, hogy mennyi van a kölcsönt nyújtó pénzintézetek tárcájában, és mennyi befektetők kezén. Azaz bizonyos fokig megfoghatatlan volt, hogy a főváros kinek tartozik, ami sok egyéb tényező mellett, szintén rontotta tárgyalási pozícióit. Másrészt ez állandó kételyek forrása volt a kötendő megállapodások értékét illetően, hiszen a bankokkal kötött megállapodás nem jelentett automatikus kötelezettséget a kötvénytulajdonosokra. Ők kötvényen alapuló követelésükkel a banktól függetlenül is felléphettek. A bankokkal való megállapodás mellett szólt ugyanakkor, hogy más lehetséges tárgyalópartner nem létezett, és bízni lehetett abban, hogy az ő magatartásuk ügyfélkörükre nézve is irányadó. Azonkívül nem csak a kötvénytulajdonosok képében, hanem saját jogon is támaszthattak követelést, mert a város velük állt jogviszonyban, és mint a kölcsönszolgálat kifizetőhelyeit tartozott őket a mindenkor esedékes összeggel ellátni. Francia részről ugyanakkor egy állami szerv, a külügyminisztérium alá tartozó Magánjavak és Érdekek Hivatala vitte a tárgyalásokat a fentebb említett befektetői érdekképviselettel összehangoltan, míg angol és német részről a kölcsönt nyújtó bankok.

Az 1922 folyamán meginduló tapogatózó tárgyalások azt is nyilvánvalóvá tették, hogy a három kölcsön hitelezői csoportjai árgus szemekkel figyelik, nehogy a másik kölcsön érdekeltjei kedvezőbb arányú kielégítésben részesüljenek. Különösen nehézzé tette a problémát, hogy a kölcsönt nyújtók valutái egymáshoz viszonyított árfolyamában is olyan eltolódások mentek végbe, amelyek teljesen felborították az egyes hitelezői csoportok követeléseinek eredeti arányait. A frank fonthoz viszonyított árfolyama a háború előttinek kb. harmada volt ekkor. A városvezetés kezdetben az angol–francia ellentétek kihasználásába vetett reményeket, olyan formában, hogy a kemény francia követelésekkel szemben bizonyos oltalmat nyújthat a térségbe történő francia behatolási törekvéseket féltékenyen figyelő Nagy-Britannia. Ha viszont az angoloknak fontban nyújtottak volna az eredeti adóssághoz viszonyítva annyit, amennyit a franciák frankban követeltek, az a városi háztartás számára aránytalanul súlyosabb terhet jelentett volna. A vágtatóvá váló infláció 1923 elejére azután már teljesen illuzórikussá tette, hogy a főváros, amelynek bevételei kizárólag koronában folytak be, az angolok felé olyan font-ajánlatot tudjon tenni, amelyet ők tárgyalási alapnak tekintenek.

A főváros ilyen körülmények között a német márka hiperinflációját kísérelte meg előnyére fordítani. Mint említettük, a „német” kölcsön többvalutás kölcsön volt, amelyben a Dresdner Bank mellett angol, svájci, holland és belga pénzintézetek is részt vettek, és amelynek címletei a befektető választása szerint bármely részes banknál beválthatóak voltak az adott ország pénznemében. A főváros ezt a kölcsönt megkísérelte két részre választani. Az angol bank útján kibocsátott részt elismerte fontban törlesztendő kölcsönnek, a többit viszont márkakölcsönnek tekintette. Ezt a kölcsönszerződésnek arra az előírására alapozták, hogy a főváros a mindenkori fizetéseket a Dresdner Banknak márkában köteles teljesíteni, és az maga gondoskodik a többi ország beváltóhelyeinek javadalmazásáról; az Anglia részére szükséges összeget ugyanakkor joga van fontban is igényelni. Jogi érvnek ez gyenge volt, mivel az előírás egyértelműen a főváros kötelezettségét szabályozta a kifizetőhelyek pénzellátása tekintetében, de nem korlátozta a kötvénytulajdonosok szabad választását abban, hogy beváltandó kamatszelvényeikkel és kötvényeikkel melyik beváltóhelyhez fordulnak. A főváros vezetése ennek ellenére reménykedett abban, hogy a győztes országbeli partnereket sikerül megnyerni olyan megoldáshoz, hogy a németeket értéktelen papírmárkával kifizetve – a „német” kölcsön lévén a legnagyobb volumenű és abban a németországi rész a túlnyomó – a tartozás teljes tömegét sikerül olyan szintre lenyomni, amelynek részleges törlesztésére a főváros már tudhat olyan ajánlatot tenni, amelyet a hitelezők az adott körülmények között méltányos kielégítésnek tekinthetnek.

Mivel Németország felé a háború alatt is folyt törlesztés, a főváros rendelkezett azon címletek jegyzékével, amelyek a háború kitörésekor, illetve azt követően német kézen voltak, és az volt az álláspontja, hogy ezekre, a beváltási helytől függetlenül, csak márkában teljesít fizetést. A németek ezzel szemben úgy értelmezték az egyenlő elbánást, hogy az általuk nyújtott eredeti kölcsön arányában ugyanannyi fontot vagy frankot kapjanak, mint a többiek, és kilátásba helyezték, hogy ha a főváros őket papírmárkával próbálja kifizetni, a kötvényeket a legerősebb valutájú országokba tolják át.

A további tárgyalások folyamán az angolok és a franciák is teljes mértékben a németek mellé álltak ebben a kérdésben, mivel pénzintézeteik a világban számos többvalutás kölcsönben voltak érdekeltek, így a nemzetközi pénzvilág számára elvi kérdésnek minősült, hogy a befektetők szerződésben biztosított választási lehetőségét a különböző valuták között nem lehet utólag korlátozni.

A főváros és a hitelezői oldal célkitűzései és elvárásai ettől eltekintve is nehezen voltak összeegyeztethetők, ami magyarázza a rendezés elhúzódását. A főváros vezetése mindenképpen szerette volna elérni a tartozás tetemes részének elengedését, a többire pedig halasztást, illetve a főváros korlátozott teherviselő képességéhez igazított törlesztés lehetőségét, vagy legmerészebb célként, a valutatartozás koronára váltását kieszközölni. A fennmaradó törlesztési kötelezettségre nézve pedig olyan ütemezésben akart megállapodni, hogy a nagyon nehéznek ígérkező közeli évekre jusson kevesebb teher, s ki kívánta zárni a rendezés minden olyan módját, amely a város vagyonának jelentős részét engedi át a hitelezőknek az adósság fejében, kiváltképp azt, hogy a közüzemekben kapjanak tulajdonrészt.

A hitelezői oldal viszont adósság elengedésről hallani sem akart, legfeljebb átütemezésre mutatott hajlandóságot, bizonyos könnyítést csak a kamatokra nézve tartott elképzelhetőnek. Számukra prioritás volt az is, hogy a sok éve várakozó kötvénytulajdonsok mielőbb pénzt lássanak. Komoly engedményt csak azonnali nagyobb összegű kifizetés esetén tekintettek megfontolhatónak, ami viszont városi vagyon értékesítése nélkül ekkor nem volt reális.

1923 áprilisában, majd 1924 szeptemberében Bázelban tartottak közös értekezletet a főváros és mindhárom kölcsön hitelezői csoportjai részvételével a Svájci Bankszövetség szervezésében. A hitelezők mindkét alkalommal a rendezés elodázását ítélték érdekükben állónak olyan időpontra, amikor Budapest gazdasági helyzete stabilizálódik annyira, hogy reálisan követelhetnek teljes törlesztést. A főváros így átmeneti moratóriumot (halasztást) kapott, azzal a feltétellel, hogy ennek ideje alatt is kell fizetést teljesítenie, amelyre a pénzromlás ütemét követni képes bevételi forrást jelölnek ki. Az 1923. áprilisi egyezmény alapján a villamosjegyeket és a villanyvilágítási számlákat 10% pótdíjjal terhelték meg, amelynek teljes bevétele a hitelezőket illette. 1924-ben hasonló alapon egyeztek meg 1925. végéig tartó hatállyal, de ekkor már font értékben rögzítették az elvárt fizetés minimumát.

A főváros azáltal is beszorított helyzetbe került, mert 1923-ban és 1924 első felében a kormányzati politika legfontosabb célkitűzésévé az államháztartás szanálását célzó nagy külföldi kölcsön megszerzése vált, és határozottan elvárta, hogy a főváros ne okozzon zavart az ide vezető kényes tárgyalásokban azzal, hogy hitelezőivel nyíltan szembefordul. Miután a nagy kölcsön politikai feltételeinek megteremtése sikerrel járt, nem volt kétséges, hogy a pénz biztosításának sikere vagy bukása a londoni City magatartásán múlik. Így a főváros adóssága már úgy jelent meg, mint amelynek rendezetlensége az ország hitelképességét is aláássa. A két ügy közötti szoros kapcsolat abban is kifejezésre jutott, hogy a népszövetségi kölcsön magyar főtárgyalója, Teleszky János volt pénzügyminiszter vezette a főváros kölcsönei ügyében folyó tárgyalásokat is.

1925 augusztusában a nyugodt körülményeket biztosító kellemes belgiumi fürdőhelyen, Ostende-ben gyűltek össze a főváros küldöttjei és a hitelezők képviselői, hogy immár harmadik nekifutásra próbáljanak megállapodni. Az államháztartás előző évi sikeres szanálása és a pénzromlás megállítása után a hitelezők határozott véleménye az volt, hogy immár a főváros gazdálkodásában is megvannak a teljes körű fizetéshez szükséges tartalékok. A fővárosi küldöttséggel viszont a pénzügyminiszter útravalóként közölte: „[…] garantálni merem, hogyha ez a tárgyalás eredménnyel nem fog véget érni, akkor hiábavaló minden, és a fővárost olyan hihetetlen terhek fogják sújtani, amiért ez a bizottság nem veheti magára a felelősséget.”[6] Nem csak azt tette világossá, hogy a kormány nem védi meg a fővárost az esetleges retorziókkal szemben, hanem azt is, hogy a megegyezés anyagi terheinek viseléséhez az államkassza nem kíván hozzájárulni. Hajlandó volt viszont arra, hogy megegyezés esetén külön törvény biztosítsa a várost az egyezményhez nem csatlakozó kötvénytulajdonosok követeléseivel szemben, hozzátéve, arra kell törekedni, hogy a tárgyalópartnerek ezt maguk kérjék.

A magyar delegáció arra az álláspontra kívánt helyezkedni, hogy a főváros által vállalható maximális évi teher 280.000 fontot tesz ki, de először csak 200–220.000 fontot ajánlottak fel, a hitelezők által előterjesztett egyezségi ajánlat szerinti teher viszont meghaladta a 600.000 fontot. Miután az álláspontok a hivatalos tárgyalás keretei között áthidalhatatlannak tűntek, a súlypont áttevődött a hivatalos megbeszélésekről a kulisszák mögötti egyezkedésekre. Ezekről és a magyar küldöttség belső vitáiról a delegáció belső használatra készült naplója számol be.[7]

A létrejött egyezményben a város elismerte a „kölcsönök eredeti feltételeinek megfelelő kötelezettségei fennállását”, azaz feladta álláspontját a „német” kölcsön kérdésében. Vállalta 1926–1930 között az ennek megfelelő kamat 75%-ának, ettől kezdve 100%-ának fizetését. A tőketörlesztés alól nyolc évre mentesítést kapott, 1934-ben kellett azt megkezdeni, és mindhárom kölcsön törlesztési idejét 20 évvel meghosszabbították. Zálogul a város lekötötte a víz-, a gáz- és az elektromos művek bruttó bevételeit. A város ennek nyomán az első öt évben 260–300.000 font, az ezt követő három évben 350–400.000 font, 1934-től kezdve pedig 450.000 font teherre számíthatott.

A döntő kérdésekben tehát a hitelezők álláspontja kerekedett felül: adósságot nem engedtek el, csak átütemezték, a főváros csak az első öt évre esedékes kamat tekintetében kapott könnyítést. Jelentős könnyebbséget jelentett ugyanakkor, hogy a békeszerződés óta felgyülemlett hátralékot rendezettnek tekintették a két bázeli egyezmény alapján villamosjegyek és a villanyvilágítás pótdíjából teljesített kifizetésekkel.

A főváros végül is kivárta a megegyezéssel azt az időt, amikor — legalábbis a „nagy válság” bekövetkeztéig — szélsőséges erőfeszítés nélkül ki tudta gazdálkodni az ostende-i terhet: az első évben, 1926-ban a költségvetési kiadások mintegy 5,6%-át emésztette fel, 1928/1929-ben pedig részesedése 4% alá süllyedt.

A magyar pénz stabilizációja előtt más alapot aligha lehetett volna találni egy kölcsönösen kielégítő megegyezéshez, mint jelentős városi vagyon átengedését a hitelezők számára. Az ügyre döntő politikai befolyást gyakorló Keresztény Községi Párt és a hozzá közel álló városvezetői garnitúra viszont jóformán egyetlen kérdésben volt kitartóan következetes: elzárkózott a rendezés minden olyan módja elől, ami a főváros üzemeinek külföldi érdekeltségek kezére jutását eredményezte volna. Hiszen messzemenő terveik voltak azzal a befolyással, amit a főváros feletti politikai hatalom révén a közüzemi szektor fölött megszereztek: a fővárost a magyar gazdasági élet egyik legnagyobb vállalkozójává, döntő faktorává, ezáltal a bank- és ipari nagytőkével szemben a „keresztény-nemzeti” középrétegek fontos gazdasági bázisává igyekeztek tenni. „Ha majd nálunk is meglesz az erő” — jelentette ki a párt vezére, Wolff Károly —, „ha a közgazdaságot át tudjuk gyúrni a nacionalista érdekek szerint, akkor remélem el fog jönni annak az ideje, hogy mi is tárgyalhassunk arról, hogy a közüzemeinket erősen nacionalista magánkezekbe adjuk át.”[8]

Levéltári források

Budapest Főváros Levéltára (BFL)

IV.1413.i. 532. kötet. Budapest Székesfőváros Számvevőségének iratai. A költségvetés pénzügyi tárgyú fejezeteire vonatkozó iratok

IV.1403.s Budapest Székesfőváros Törvényhatósági Bizottságának iratai. Kölcsönügyi Albizottság jegyzőkönyvei

Nyomtatott források

Fővárosi Közlöny 1923. 26. (június 1.)

Felhasznált irodalom

Garami 2022.

Garami Erika: Budapest Székesfőváros értékpapír-kibocsátásai (1897–1946). Budapesti Levéltári Mozaikok 4. (2022) 9. DOI: 10.56045/BLM.2022.9

Homolyai 1934.

Homolyai Rezső: A főváros pénzügyei 1919 – 1931. Budapest, 1934. (Statisztikai Közlemények 66. 2. sz.)

Sipos 2002.

Sipos András: Ostende-i napló. Budapest székesfőváros és a külföldi hitelezők tárgyalásai 1925-ben. Fons 9. (2002) 1-3. sz. 399-432. p.

Sipos 2018.

Sipos András: Kísérletek a Budapest I. világháború előtti külföldi kölcsöneinek rendezésére. 1919–1922. Fons 25. (2018) 4. sz. 505–525. p.

Sipos 2019.

Sipos András: Budapest I. világháború előtti külföldi kölcsöneinek rendezése 1922–1925. In: Fons 26. (2019) 3. sz. 273–300. p.

[1] Az aranykoronát az 1914. évi koronaértéket kifejező számítási egységként alkalmazták, a fizetési forgalom az elértéktelenedő papírkoronában bonyolódott. A fővárosi éves költségvetési kiadások számított aranykorona-értéke 1921-ben 10,2 millió, 1922-ben 11,4 millió, 1923-ban 21,6 millió, 1924-ben 49,1 millió, 1925-ben 89,3 millió. Homolyai 1934. 32. p.

[2] BFL IV.1413.s. I. kötet, 1922. január 17. 1–2. p.

[3] A klíring-tartozások rendezéséről Nagy-Britanniával kötött egyezményt az 1922. évi XVI. tc., Franciaországgal az 1922. évi XXVIII. tc. iktatta törvénybe.

[4] A Francia Értékpapírtulajdonosok Nemzeti Egyesülete, a külföldi követelésekkel bíró befektetőket képviselő, a francia kormány támogatását élvező szervezet.

[5] BFL IV.1413.s. I. kötet, 1922. január 17. 3. p.

[6] BFL IV.1403.s. IX. kötet, 1925. július 29. 65. p.

[7] Sipos 2002.

[8] Fővárosi Közlöny 1923. 26. (június 1.) 1285. p.